Educational insurance Navi

学資保険について、基本から丁寧に解説!

クチコミやランキングでお薦めを紹介します!

学資保険について、基本から丁寧に解説!

クチコミやランキングでお薦めを紹介します!

子供が出来たら絶対に検討しておきたい学資保険。

世界的に見ても学費が高い日本ですから、親がしっかりと「小学校→中学校→高校→大学(→大学院)」の教育費に備えておく必要があります。

「初めての学資保険だから、商材選びが不安…」という方も多いと思います。

でも大丈夫!このページを読めば、学資保険がいったいどういうものなのか、しっかり把握することが出来るはずです。

さらに、このページを読んだ後にランキングページを読んでいただくと、より的確にご家庭に合った学資保険を選ぶことができます!

是非、参考にご覧ください。

学資保険とは、保険料として毎月一定の金額を支払い、高校や大学進学のためのまとまった資金を計画的に準備することのできる保険です。

一見したところ、定期預金と同じでは?と思ってしまう方も多いと思います。

しかし、学資保険の場合は、定期預金にはないお得なメリットが沢山あるのがポイント!

具体的に、どんなお得なポイントがあるのか見てみましょう。

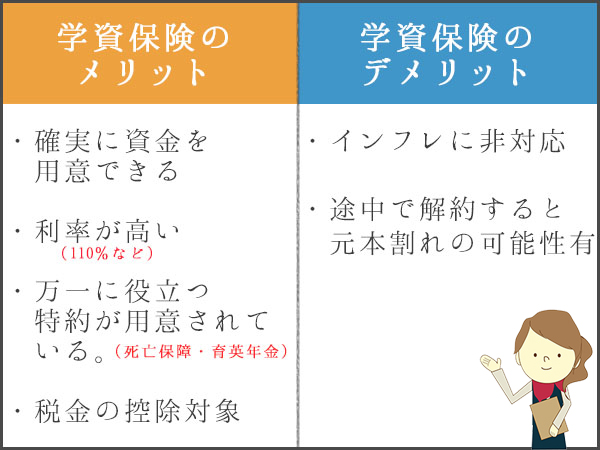

・高い利率が魅力!

学資保険の一番のメリットと言えば、やはり利率の高さでしょう。

人気の学資保険を見てみると、約110%~120%程度の利率が付きます。

定期預金ではこれだけの利率は得られませんから、最も大きな魅力と言っても良いでしょう。

※この利率の事を、「返戻率」と呼びます。返戻率は学資保険を選ぶ際の重要な指標となりますので、しっかり覚えておきましょう。

・保障が魅力!

学資保険のもう一つのメリット、それは保障です。

保険料の支払い期間中、契約者(保護者・親)に万が一の事があった際にも安心できる保障があります。

死亡や高度障害を負うなどの理由で保険料の払い込みが困難になった場合、以降の支払いが免除となり満期保険金も全額受け取ることができるのです。

他にも、子供が怪我や病気をした際に給付金が支給される保障などもあります。

・税金の控除対象になる!

学資保険で支払った保険料は所得控除の対象になるというメリットがあります。

また、「満期保険金」や、中学校や高校進学時に受け取る「祝い金」も特別控除の対象となります。

以上が学資保険のお得なポイントです!

賢く学費の準備ができて、万が一の時にも安心できるのが学資保険です。

「とにかく返戻率が高いタイプ」の保険や「保障が手厚いタイプ」があるので、ご家庭の状況に合わせて最適なものが選べるのも魅力ですね!

学資保険の満期金の使い方は、あなた次第!

つまり、学費に使わずに、そのまま貯金として持っておくこともできます。

さらに、アフラックのWAYS学資プランでは、解約のタイミングを自分で設定することが可能。

大学入学時に資金に余裕があれば、そのまま契約を継続して、利率の良い貯蓄としてキープしておくことができます。

解約払戻金(満期金)は、老後の生活資金や子供の住宅購入援助金などに活用することも可能です。

上記した通り「学資保険=学費を貯める」という考え方に囚われる必要はありません。

将来の為に効率よく貯蓄する手段の一つと考えれば良いのです。

そこに保障特約なども付属してくる訳ですから、かなり利便性・柔軟性に優れていると言えるでしょう。

返戻率(戻り率)とは、簡単に表現すれば利率のこと。

保険を選ぶときに最も重要になるキーワードの一つです。

高ければ高いほど貯蓄性が高い「お得な保険」と判断することができます。

(満期金+祝い金)÷総払い込み保険料×100

返戻率は上記の式で計算されます。

「より貯蓄性の高い保険を選びたい」

「将来に向けてしっかり準備しておきたい」

そんな方には、返戻率の高い保険をお薦めします。

返戻率は保険会社・プランによって異なります。

そして、その中には、返戻率が100%を割れ込むケースも存在します。

いわゆる【元本割れ】というパターンです。

分かりやすく言えば、最終的に戻ってくるお金(満期金+祝い金)が、払い込んだ金額以下になってしまうということになります。

「それって結局損してる?」

と思ってしまうかも知れませんが、一概に損をしているとは限りません。

(考え方次第と言えるでしょう。)

と言うのも、元本割れしているケースでは、一般的に保障や特約が充実していることが考えられます。

つまり、生命保険や医療保険としての側面が強いのです。

充実した保険機能があるという前提を考えると、返戻率が100%を少々割り込む程度なら、かなりお得と考えることができるのではないでしょうか。

視点を変えると…タダ(無料)同然で万一に備えることができるということになる訳ですからね。

※保障内容は重視せず、貯蓄性を優先したい…という方の場合は、返戻率が100%を割り込む元本割れの商品は向きません。

つまり、保険は目的と相性次第で最適なサービスが全く違うということ!

だからこそ、私は保険選びはプロに任せることをお薦めします!

1:まずは自分で情報を収集する

2:ある程度情報を持った状態でプロ(保険窓口スタッフ・FP・LPなど)に相談する

という順番で保険を選ぶのがお薦めです。

このサイトでは、【1:まずは自分で情報収集をする】というフェーズから【2:プロへの相談】の入り口までナビゲートしています。

このサイトの内容を一通りチェックしてから相談に行けば、相性の良いプランを効率よくチョイスすることができます!

ぜひ、参考にしてみてください。

ちなみに、私が個人的にお薦めしたい学資保険としては、ニッセイ学資保険が挙げられます。

日本生命の保険商品で、とにかく返戻率が高いのが特徴です。

祝い金ありプラン・祝い金なしプランの二つがあり、相性の良い方を選べるのも魅力です。

祝い金なしプランなら、返戻率は【約110%】!

これはかなりの高水準です。

育児相談ほっとラインなど、子育て応援ツールも充実しているのがポイント。

信頼できる保険会社ですから、選択肢の一つとして考えてみて損はない保険プランです。